En el mundo de las finanzas, entender cómo crece tu dinero es clave para tomar decisiones inteligentes. Interés simple e interés compuesto son dos conceptos fundamentales que todo inversionista debe dominar.

Este artículo te guiará a través de definiciones claras, fórmulas prácticas y aplicaciones reales. Capital inicial y reinversión son términos que marcarán la diferencia en tus ganancias.

Imagina poder maximizar tus ahorros o minimizar tus deudas con un conocimiento sólido. Crecimiento lineal versus exponencial puede ser el secreto de tu éxito financiero.

El interés simple es un método donde los intereses se calculan solo sobre el capital inicial.

No considera los intereses acumulados, lo que lo hace predecible y fácil de manejar.

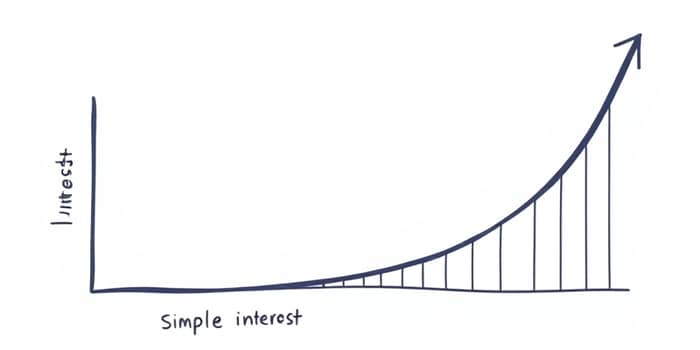

Por otro lado, el interés compuesto suma los intereses al capital para generar nuevos intereses.

Esto crea un efecto multiplicador que acelera el crecimiento con el tiempo.

Para el interés simple, la fórmula básica es: Interés = Capital × Tasa × Tiempo.

Donde el capital se mantiene constante, y los intereses son lineales.

Otros ejemplos incluyen préstamos o depósitos donde la simplicidad es ventajosa.

El interés compuesto usa la fórmula: Capital Final = Capital Inicial × (1 + Tasa)^n.

Aquí, el capital crece exponencialmente con el tiempo.

Comparar ambos métodos revela cómo el compuesto supera al simple a largo plazo.

El tiempo es un factor crucial; a largo plazo, el interés compuesto supera significativamente al simple.

Estas diferencias afectan directamente tus decisiones financieras diarias.

El interés simple es común en productos de corto plazo, como préstamos personales.

Ofrece estabilidad y control para quienes prefieren simplicidad en el cálculo.

Sus ventajas incluyen facilidad de proyección y menor riesgo.

El interés compuesto se usa en inversiones a largo plazo, como cuentas de ahorro.

Es ideal para metas donde se busca maximizar el crecimiento del capital.

Aprovechar este efecto puede transformar tus finanzas a lo largo de los años.

Existen tipos de interés fijo y variable, que afectan cómo se calculan los intereses.

Comprender esto te ayuda a adaptarte a las fluctuaciones del mercado.

La reinversión de intereses es clave; en el compuesto, se reinvierten para generar más ganancias.

Este proceso impulsa el beneficio exponencial a largo plazo.

Un análisis comparativo muestra que, con el tiempo, el interés compuesto ofrece mayores rendimientos.

Por ejemplo, con $10,000 al 5%, el compuesto genera más que el simple después de varios años.

Este conocimiento empodera para tomar decisiones financieras más informadas y efectivas.

Reflexiona sobre cómo aplicar estos conceptos en tu vida cotidiana.

Pequeños cambios hoy pueden llevar a grandes resultados mañana.

El interés compuesto es una herramienta poderosa para la acumulación de riqueza sostenida.

En contraste, el simple ofrece tranquilidad y previsibilidad en escenarios específicos.

Integrar ambos en tu estrategia financiera puede optimizar tus objetivos.

Recuerda que el tiempo es tu mejor aliado en las inversiones.

Empieza hoy a planificar con visión a futuro.

La educación financiera es el primer paso hacia la libertad económica.

Este artículo te invita a explorar y experimentar con estos conceptos.

Con práctica, podrás navegar el mundo financiero con confianza y éxito.

Referencias