La deuda puede ser un arma de doble filo que impulse el crecimiento o desencadene dificultades financieras. Comprender la distinción entre distintas obligaciones es esencial para tomar decisiones informadas.

Durante décadas escuchamos que toda deuda conlleva riesgo y debe evitarse a toda costa. Sin embargo, esta visión simplista ignora el potencial que tienen ciertos préstamos para aprovechar oportunidades de crecimiento y construir patrimonio.

Superar el miedo a endeudarse implica analizar cada operación desde su retorno superior al costo de intereses y su impacto a largo plazo en nuestras finanzas personales.

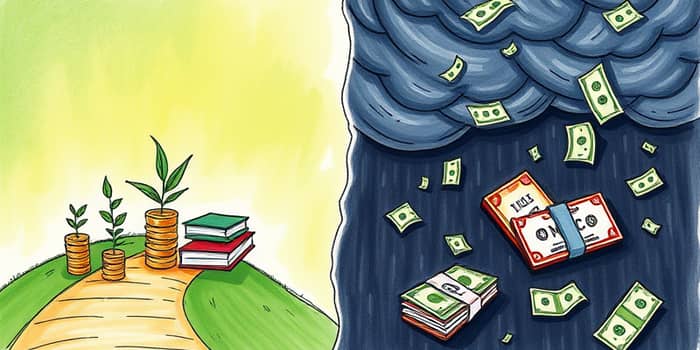

La deuda buena financia la adquisición de activos que generan ingresos o aumentan su valor con el tiempo. Ejemplos clásicos son las hipotecas que permiten obtener un alquiler superior a la cuota mensual o los préstamos educativos que elevan nuestro potencial de ingresos.

Este tipo de obligaciones ofrece tasas de interés bajas y plazos largos, adaptándose a nuestra capacidad de pago y mejorando nuestra posición financiera al construir registros positivos en entidades de crédito.

La deuda mala, en contraste, sirve solo para financiar consumos inmediatos sin retorno. Se caracteriza por altas tasas de interés, plazos cortos y un riesgo elevado de sobreendeudamiento financiero.

Tarjetas de crédito usadas para compras impulsivas, préstamos rápidos con intereses desproporcionados o financiación de artículos perecederos entran en esta categoría, deteriorando nuestro historial y generando ciclos difíciles de romper.

Identificar situaciones reales ayuda a interiorizar estos conceptos:

La línea que separa una deuda buena de una mala puede difuminarse si perdemos la capacidad de pago, incurriendo en intereses moratorios o embargos. En esos casos, incluso un préstamo inicialmente benigno puede volverse insostenible.

Por el contrario, el uso estratégico de tarjetas o pequeños préstamos para construir crédito permite convertir una deuda mala en una oportunidad para mejorar historial crediticio y acceder a condiciones más favorables en el futuro.

Antes de asumir una nueva obligación, analiza tu capacidad de pago real, proyecta flujos de efectivo y confronta el costo financiero con el potencial beneficio.

Prioriza siempre el pago total de tarjetas cada mes para evitar intereses compuestos elevados y procura mantener tu endeudamiento por debajo de un tercio de tus ingresos.

Considera la planificación financiera como parte clave de tu riqueza, estableciendo un presupuesto claro y revisando regularmente tus objetivos para ajustar tu estrategia.

La deuda no es un enemigo si se gestiona con criterio. Distinguir entre obligaciones que generan valor y aquellas que solo consumen recursos es la clave para convertírselas en una herramienta de crecimiento. Con información, disciplina y un plan realista, puedes utilizar la deuda como palanca para alcanzar nuevas metas y proteger tu tranquilidad financiera.

Referencias